Учет инструментов и оборудования. На какой счет оприходовать канцтовары На какой субсчет отнести дверь

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете "Отклонение в стоимости материалов".

К счету 10 "Материалы" могут быть открыты субсчета:

- 10.1 "Сырье и материалы" - учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

- 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"

- учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете "Товары".

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали". - 10.3 "Топливо" - учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

- 10.4 "Тара и тарные материалы"

- учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10.1 "Сырье и материалы".

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете "Товары". - 10.5 "Запасные части"

- учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Атомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств. - 10.6 "Прочие материалы" - учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10.3 "Топливо".

- 10.7 "Материалы, переданные в переработку на сторону" - учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

- 10.8 "Строительные материалы" - используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

- 10.9 "Инвентарь и хозяйственные принадлежности" - учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

- 10.10 "Специальная оснастка и специальная одежда на складе" - предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

- 10.11 "Специальная оснастка и специальная одежда в эксплуатации" - учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10.11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

- и др.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" или без использования их.

В случае использования организацией счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счета "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета "Заготовление и приобретение материальных ценностей".

В случае если организацией не используются счета "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 "Материалы" корреспондирует со следующими счетами Плана:

по дебету

- "Материалы"

- "Заготовление и приобретение материальных ценностей"

- "Основное производство"

- "Вспомогательные производства"

- "Общепроизводственные расходы"

- "Общехозяйственные расходы"

- "Брак в производстве"

- "Обслуживающие производства и хозяйства"

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | ||

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 25 (общепроизводственные)

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки , а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ((Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее - материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования - более 12 месяцев, а стоимость - свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ - более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- - акт о приеме-передаче объекта ОС;

- - накладная на внутреннее перемещение объектов ОС;

- - акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- - акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье .

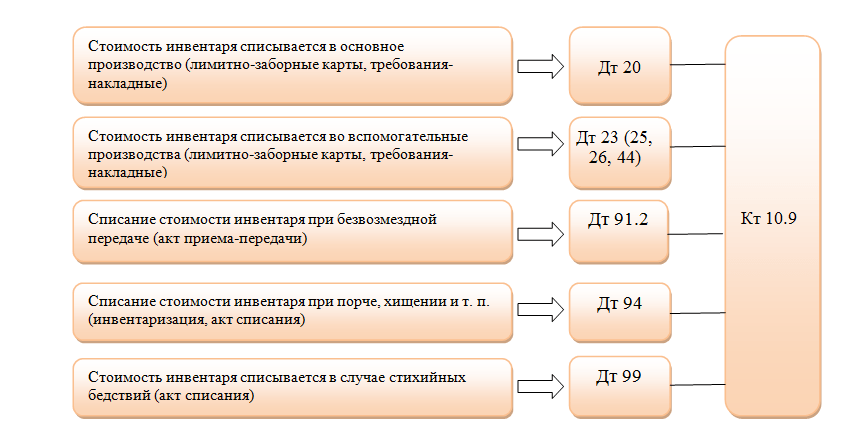

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС - 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС - 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 - 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 - 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 - 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 - 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 - 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 - 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 - 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 - 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, - 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев - 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Учет канцтоваров – весьма кропотливая работа при относительно небольших суммах затрат. Тем не менее бухгалтеру делать ее необходимо и важно разобраться, как оприходовать канцтовары, на какой счет их отнести и как списывать отслужившие.

Учет канцтоваров в бухгалтерии

Канцелярские товары (КТ) принимают к учету в качестве МПЗ по фактической себестоимости, т.е. сумме затрат на их покупку (ПБУ 5/01 «Учет МПЗ»):

- по накладной, выписанной поставщиком;

- либо на основании авансового отчета с приложенными к нему товарным/кассовым чеком, если «канцелярка» приобреталась подотчетником.

Прием и оприходование КТ оформляют приходным ордером формы № М-4. Движение канцтоваров в кладовой ведется в карточках учета материалов формы № М-17 по видам, наименованиям, сортам, товарным группам (если выбран соответствующий способ учета КТ). Заполняются карточки кладовщиком на основании предоставляемых приходно-расходных документов в день совершения хозоперации по приему или передаче в эксплуатацию. На конец месяца в карточках выводятся остатки, которые затем подтверждаются росписью бухгалтера, свидетельствующей об идентичности данных аналитики и синтетического учета.

Канцтовары: на какой счет оприходовать

Счет учета канцтоваров – 10 «Материалы». Поступление их фиксируется по дебету счета на специально открытом субсчете или субсчете 10/9 «Инвентарь и хозяйственные принадлежности».

На практике применяют два варианта оприходования КТ:

- по каждой позиции (к примеру, карандаш ТМ (цена – количество), бумага формата А4, папка с защелкой и т.д.);

- по однородным товарным группам (например, принадлежности письменные, папки канцелярские и т.п.).

Выбрав приемлемый способ, следует отметить его в учетной политике фирмы. Надо сказать, что первый способ – наиболее достоверный и не вызывает вопросов у проверяющих органов. Он уместен, когда фирмой практикуется приобретение большого количества канцелярских товаров, а затем постепенно выдается сотрудникам. Ценен этот метод и возможностью контроля для расчета потребности канцтоваров в обеспечении нормального рабочего процесса фирмы.

При любом способе оприходования, если приобретены канцтовары, проводки будут такими:

|

Операция |

Основание |

||

|

Оплата канцтоваров |

Выписка банка |

||

|

Приход на склад |

Приходный ордер (ф-ма М-4), либо отмеченная штампом компании и росписью МОЛ накладная поставщика |

||

|

НДС на приобретенные канцтовары |

Счет-фактура (ПДУ) поставщика |

||

|

Учтен входной НДС |

|||

|

Обработка авансового отчета по покупке КТ |

|||

|

Оприходование КТ |

|||

|

Входной НДС |

Документы на приход |

||

|

НДС учтен |

Кассовый (товарный) чек с выделением суммы НДС |

Списание канцтоваров

Поскольку КТ участвуют в рабочем процессе компании, списывают их на затраты по основной деятельности, т. е. на счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Выдают канцтовары из кладовой по требованию-накладной формы № М-11, или разработанному в компании и закрепленному в учетной полтитике документу. Стоимость канцтоваров включается в расходы на дату их передачи работникам. Бухгалтерская запись:

Д/т 26 (44) К/т 10 – на сумму канцтоваров, переданных в эксплуатацию.

Мы рассказали, на каком счете учитывать канцтовары на предприятиях, работающих на ОСНО. Другой алгоритм у фирм-«упрощенцев». Закон позволяет им списывать КТ на затраты обычной деятельности сразу же после приобретения. Поэтому оформлять передачу их в использование сотрудникам уже не придется. Стоимость КТ и НДС по ним (при предъявлении счета-фактуры) признаются расходами после их оплаты.

Подлежат ли возврату канцелярские товары

Возможность возврата приобретенных канцтоваров определяется, в основном, условиями покупки. В частности, имеет большое значение, кем приобреталась, не подошедшая по каким-то параметрам, «канцелярка».

Если покупка состоялась в частном порядке, т. е. физическим лицом для бытовых, например, школьных, нужд, то в действие вступает закон «О защите прав потребителей», позволяющий, при соблюдении определенных условий обменять, либо сдать качественные, но не подошедшие товары. Существует условие:

- товары должны сохранять первоначальный товарный вид;

- иметь целую упаковку;

- период возможности возврата не должен превышать 14 календарных дней.

Заметим, что имеется Перечень качественных товаров, которые не подлежат обмену, но канцелярские товары не относятся к этой категории, а значит, вернуть или обменять их при соблюдении всех условий, можно. Если в момент обращения в продаже отсутствуют нужные товары и обмен осуществиться не может, то продавец обязан вернуть деньги в трехдневный срок.

При оформлении покупки предприятием, возврат канцелярских товаров становится весьма проблематичным, поскольку Гражданским Кодексом РФ не предусматривается возможность возврата или обмена качественной продукции, а упомянутый выше закон в таких случаях не применяется. Здесь остается надеяться на добрую волю продавца.

№ 2/2008

Строительная организация приобрела сварочные аппараты и перфораторы. Как их оприходовать: в качестве основных средств или инструмента? Расскажем о различных вариантах с учетом изменений, происшедших в 2008 году.

Основные средства или материальные запасы?

В данном случае возможны оба варианта. В бухгалтерском и налоговом учете приобретенное оборудование может учитываться и как основные средства, и как инструменты. Рассмотрим подробнее.

Учет оборудования в качестве основных средств

Напомним, что основным отличием основных средств от материально-производственных запасов является то, что затраты на их приобретение нельзя учесть сразу при вводе объекта в эксплуатацию.

Их стоимость погашается постепенно путем начисления амортизации.

Бухгалтерский учет.

Для того чтобы указанное оборудование, инструмент и т. д. учесть в бухгалтерском учете как объекты основных средств, необходимо, чтобы единовременно выполнялись условия пункта 4 ПБУ 6/01:

- объект должен использоваться в производственных целях в течение срока свыше 12 месяцев;

- не предназначаться для последующей перепродажи;

- приносить экономическую выгоду в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 20 000 руб.), то его следует учитывать на счете 01 «Основные средства» .

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств придется платить .

Налоговой базой для расчета данного налога служит основных средств, исчисляемая по правилам бухгалтерского учета.

Налоговый учет.

В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- должен составлять более 12 месяцев;

- стоимость должна превышать 20 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Обращаем внимание на то, что ранее к амортизируемому имуществу в налоговом учете относились объекты стоимостью свыше 10 000 руб. Изменения по стоимости, внесенные Федеральным законом от 24 июля 2007 г. № 216-ФЗ , вступили в действие с 1 января 2008 года. Так что теперь организация может установить единый предел стоимости для бухгалтерского и налогового учета. Это позволит избежать возникновения налоговых разниц.

Срок полезного использования приобретенных объектов для целей налогового учета определяется организацией в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Амортизация начисляется линейным или нелинейным методом (п. 1 ст. 259 Налогового кодекса РФ).

Учет оборудования в качестве материальных запасов

Если приобретенное оборудование не соответствует критериям отнесения к основным средствам, оно учитывается в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов при эксплуатации в строительной организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Бухгалтерский учет. Необходимо отметить, что учет специальных инструментов и специального оборудования имеет свои особенности.

Руководствоваться при этом следует Методическими указаниями (приказ Минфина России от 26 декабря 2002 г. № 135н.).

В соответствии с пунктами 2 и 3 Методических указаний специальный инструмент и специальные приспособления - это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции, выполнения работ, оказания услуг. К ним относятся: инструменты, штампы, пресс-формы и другие виды специальных инструментов и специальных приспособлений.

Под специальным оборудованием понимаются многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций. В пункте 5 Методических указаний приведен примерный перечень: это специальное технологическое оборудование, в том числе сварочное, применяемое для выполнения нестандартных операций.

При этом следует отметить, что технические средства и технологическое оборудование, предназначенные для типовых видов работ и типовых операций, а также иное оборудование общего применения как специальное оборудование учитываться не могут.

Конкретный перечень средств труда, учитываемых в составе специальных инструментов, и специального оборудования организация определяет самостоятельно исходя из особенности технологического процесса в строительной отрасли (п. 8 Методических указаний). Такой перечень необходимо утвердить в учетной политике.

Специальные инструменты и специальное оборудование учитываются до передачи в производство в составе оборотных активов по счету «Материалы» на отдельном субсчете:

Дебет субсчет «Специальная оснастка и специальная одежда на складе» Кредит

- приобретены специальные инструменты.

Передача их в эксплуатацию отражается записью:

Дебет субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит субсчет «Специальная оснастка и специальная одежда на складе»

- передан в эксплуатацию специальный инструмент.

Стоимость специальных инструментов и оборудования погашается в бухгалтерском учете либо пропорционально объему продукции, либо линейным способом (п. 24 Методических указаний). Однако при выполнении индивидуальных заказов и при использовании в массовом производстве их стоимость может быть погашена полностью в момент передачи в производство с отнесением на соответствующие счета учета затрат:

Дебет Кредит субсчет «Специальная оснастка и специальная одежда в эксплуатации»

- списана стоимость специального инструмента.

Налоговый учет. В соответствии с пунктом 3 статьи 254 Налогового кодекса РФ к материальным расходам относятся затраты на приобретение инструментов, приспособлений, инвентаря и т. д. Причем без уточнения, какими именно должны быть инструменты - специальными или нет. В отличие от амортизируемого имущества стоимость инструментов учитывается в качестве материальных расходов единовременно в момент передачи их в производство (п. 2 ст. 272 Налогового кодекса РФ).

Выбор варианта: плюсы и минусы

Таким образом, если приобретенные инструменты не отвечают требованиям отнесения их к амортизируемому имуществу (например, используются менее 12 месяцев), но по стоимости превышают предел в 20 000 руб., организация может признать их стоимость в составе материальных расходов единовременно. Ведь для материальных затрат налоговым законодательством предела стоимости не установлено, главное в данном случае - чтобы они соответствовали понятию инструмента. Это позволит сэкономить на налогах (налоге на прибыль и налоге на имущество).

Если же организация будет учитывать инструменты в составе основных средств в бухгалтерском учете (такая возможность в приведенных Методических указаниях предусмотрена и для учета специальных инструментов и оборудования), то, как уже было сказано, ей придется «переплачивать» налог на имущество. Поэтому решать, какой выбрать способ учета, организации предстоит самостоятельно.